こんにちは。こだてすまいドットコム、運営者の「小館」です。

お家時間を充実させるために、サンルームやテラス囲いを設置したいと考える方は多いですよね。日当たりの良いポカポカした空間で、愛猫とくつろいだり、雨の日でも気にせず洗濯物を干せたりと、生活の質がグッと上がる憧れのリフォームです。でも、計画を進める中でふと頭をよぎるのが、税金のことではないでしょうか。

「後付けのサンルームなら、役所に言わなければ固定資産税はかからないんじゃないか?」「庭の奥で見えない場所ならバレないのでは?」

正直なところ、ネットで「サンルーム 固定資産税 バレない」と検索してしまうそのお気持ち、痛いほどよく分かります。せっかく安くない費用をかけて快適な空間を作るのですから、その後のランニングコストや面倒な手続きは極力避けたいのが本音ですよね。私自身も自宅のリフォームを検討した際、同じような疑問を持ちました。

しかし、業界の動向や行政の仕組みを深く調べていくと、かつて通用していたかもしれない「隠れる」という手法は、現代においては通用しなくなっている実態が見えてきました。最近の自治体の調査技術は、私たちが想像している以上に進化しており、リスクを冒して隠そうとすることは、かえって大きな損失を招く可能性があるのです。

この記事では、皆さんが抱いている「バレないかも?」という淡い期待に対して、行政がどのような手段で捕捉しているのか、そして適正に納税することが結果としてどのように資産を守ることになるのか、以下のポイントを中心に徹底的に解説します。

- サンルームやテラス囲いが固定資産税の対象になる法的な理由と構造要件

- 航空写真測量やAI技術を駆使した、逃げ場のない最新の調査手口

- 「10平米以下の増築なら申告不要」という情報の落とし穴と真実

- 実際に課税される金額の試算と、未申告が発覚した際の経済的リスク

サンルームの固定資産税はバレない?調査の現実

「うちは道路から奥まった場所に庭があるし、塀も高いから外からは絶対に見えない。だから役所の調査員が通りかかっても気付かないはずだ。」

もし、そんな風に考えているとしたら、それは少し前の時代の感覚かもしれません。現代の固定資産税調査は、地上からの目視だけに頼っているわけではないからです。ここでは、なぜサンルームの設置が行政に把握されてしまうのか、その裏側にある法的なロジックと、驚くべき調査技術の進化について詳しく見ていきましょう。

テラス囲いでも固定資産税の課税対象になる理由

まず最初に、多くのユーザーが陥りやすい誤解を解いておく必要があります。それは、「サンルーム」という立派な名前ではなく、「テラス囲い」や「風除室」といった簡易的な名称で販売されている商品なら、税金がかからないのではないかという誤解です。

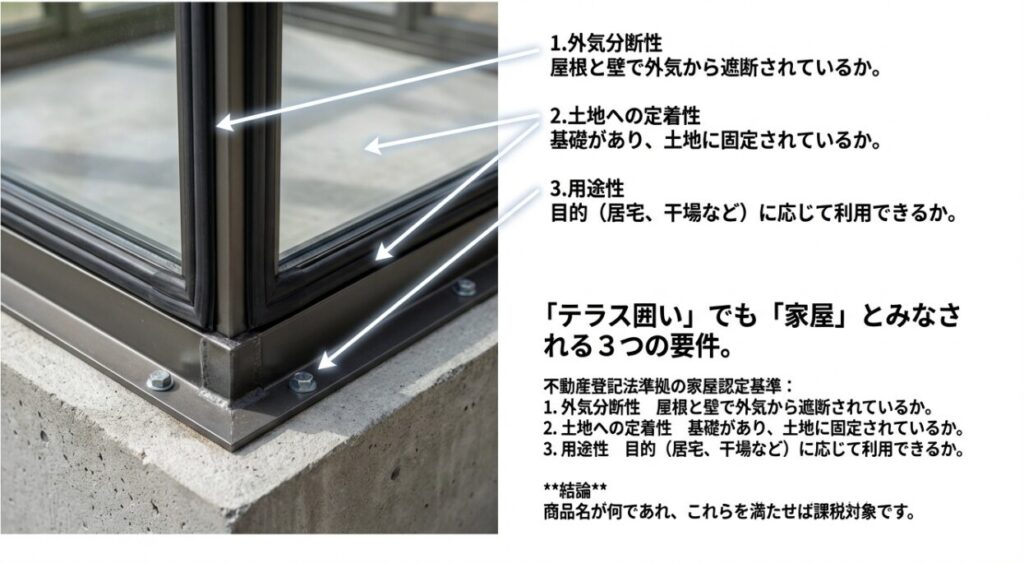

結論から申し上げますと、商品名が何であれ、あるいは構造がどれほど簡易的であれ、税務課の職員から見てそれが地方税法上の「家屋」の要件を満たしていれば、例外なく課税対象となります。では、その「家屋」とは具体的にどのような基準で認定されるのでしょうか。これは不動産登記法における建物の認定基準に準拠しており、以下の「3つの要件」によって厳格に判断されます。

【固定資産税における家屋認定の3大要件】

- ① 外気分断性(がいきぶんだんせい):

屋根及び周壁(またはこれに類するもの)によって外気から遮断され、一定の空間が確保されていること。 - ② 土地への定着性(とちへのていちゃくせい):

基礎工事などによって土地に物理的に固着しており、容易に移動できない状態にあること。 - ③ 用途性(ようとせい):

その構造物が、居宅、作業場、貯蔵庫など、目的に応じて利用できる状態にあること。

この中で特に重要なのが「外気分断性」です。市場で販売されている一般的な「テラス囲い」は、屋根があり、前面と側面をガラスやパネルで囲っていますよね。この構造は、気密性の高低にかかわらず「外気を分断している」とみなされます。「隙間風が入るから部屋じゃない」という言い分は通用しません。雨風をしのいで洗濯物が干せる、あるいは植物を置ける空間が形成されている時点で、それは立派な「家屋(床面積)」として認定されるのです。

この基準は全国一律の原則であり、自治体によって多少の解釈の幅はあるものの、屋根と3方向の壁がある構造物を「家屋ではない」と判断する自治体はほぼ存在しないと考えてよいでしょう。(出典:総務省|地方税制度|固定資産税)

つまり、「ちょっとした囲いを付けただけ」という認識は捨てて、法律上はリビングを増築したのと全く同じ扱いになると理解しておいた方が良いでしょう。

サンルームを後付けしても航空写真でバレる仕組み

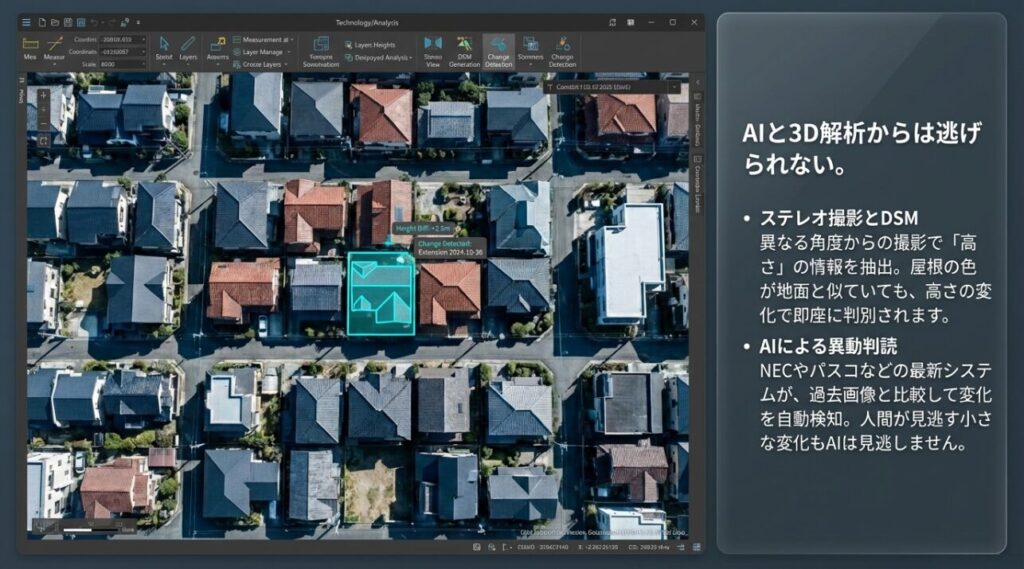

「道路から見えない場所に設置すればバレない」という噂が、なぜ現代において通用しないのか。その答えは、空からの監視体制、すなわち航空写真測量技術の飛躍的な進化にあります。

多くの自治体では、固定資産税の公平な課税を担保するために、毎年1月1日の賦課期日に合わせて管轄エリア全域の航空写真を撮影しています。これを「悉皆(しっかい)調査」と呼びます。しかも、単にGoogleマップのような平面写真を人間が眺めているわけではありません。最新の調査では、以下のようなハイテク技術が投入されています。

ステレオ撮影とDSM(数値表層モデル)

航空機から異なる角度で撮影した画像を組み合わせる「ステレオ撮影」を行うことで、地上の物体の「高さ」情報を抽出します。これにより、以前は平地だった庭に、ある程度の高さを持った構造物が出現したことが、データとして明確に判別できるのです。たとえ屋根の色が地面と似ていても、高さの変化は誤魔化せません。

AI(人工知能)による異動判読システム

近年、NECやパスコといった企業が自治体に提供しているシステムでは、AIが過去の画像と最新の画像を自動で比較し、「変化があった場所」を瞬時にリストアップします。これを「異動判読」と呼びます。

最新のAIは、家屋の屋根、カーポート、コンテナ、そしてサンルームのポリカーボネート屋根特有の反射特性などを学習しており、人間が目視で見逃してしまうような小さな変化も、AIが高精度に検知してしまうのです。

「AIが変化ありと判定」→「専門の判読員が高解像度画像で確認」→「明らかに増築の疑いあり」→「現地調査員の派遣」という流れがシステム化されています。つまり、道路から見えなくても、空が見えている限り、隠し通すことは物理的に不可能に近い状況になっているのです。

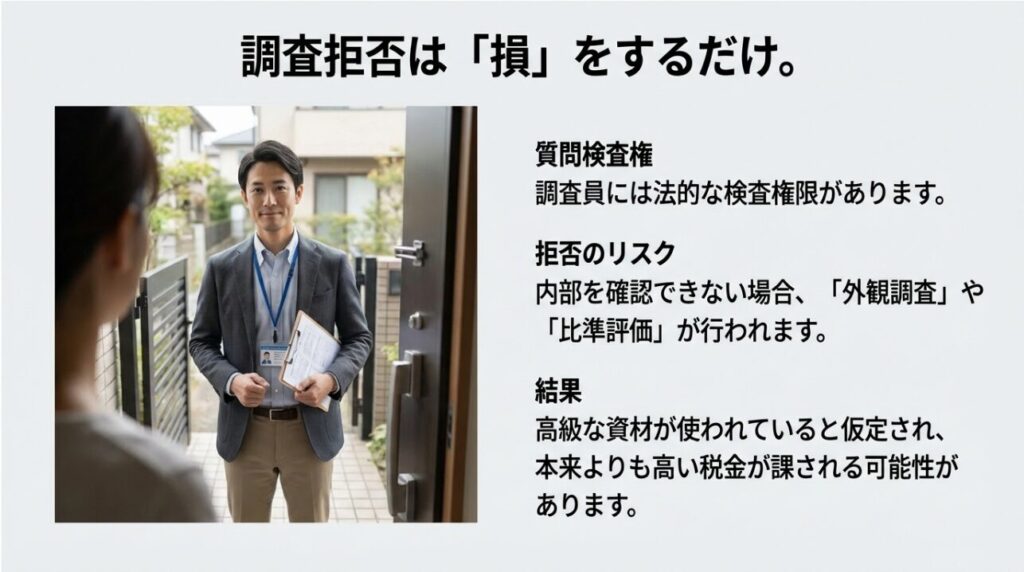

家屋調査を無視や拒否するとどうなるか

では、もし役所から「家屋調査のお願い」というハガキが届いたり、ある日突然、固定資産評価補助員(調査員)が自宅を訪ねてきたりした場合、どう対応すべきでしょうか。「居留守を使えばいい」「勝手に敷地に入れるわけがない」と考えて、無視や拒否を決め込む人もいるかもしれません。

しかし、結論から言うと、調査の拒否は全くおすすめできません。むしろ、ご自身にとって不利な結果を招く可能性が高い行為です。

まず法的な側面ですが、固定資産評価補助員には、地方税法第353条に基づき「質問検査権」が与えられています。これは、適正な課税のために必要がある場合、所有者に質問したり物件を検査したりできる権限であり、納税者にはこれを受忍する義務(協力する義務)があります。

調査を拒否し続けた場合のデメリット

もし調査を拒否して内部を見せなかった場合、役所はどうするかというと、「外観調査」や「比準評価」によって評価額を決定します。

この際、「内部の仕様が不明」であるため、一般的な標準グレード、あるいはそれよりも高いグレードの資材が使われていると仮定して評価額を算出されるリスクがあります。

本当は安価なフローリングやシンプルな内装なのに、高級な仕上げ材が使われているとみなされ、結果として本来よりも高い税金を課せられる可能性があるのです。

また、一度「調査を拒否した要注意人物」としてマークされると、その後の行政との付き合いにおいても心証が悪くなることは避けられません。逆に、素直に調査に応じ、施工時の契約書や図面を提示して「ここは安い材料を使っています」「機能は限定的です」と説明すれば、それが適正に評価に反映され、納得感のある税額に落ち着くケースがほとんどです。

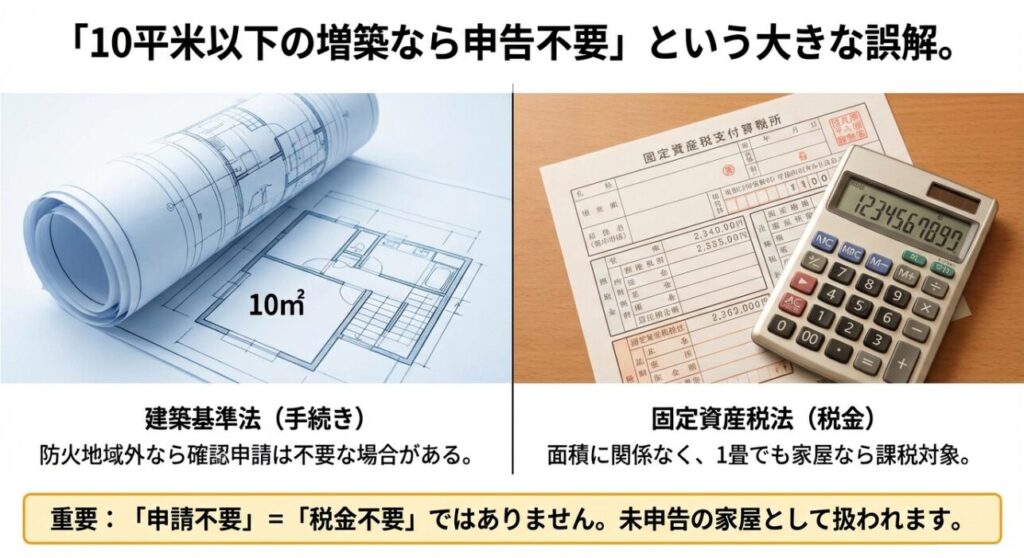

10平米以下の増築なら申告不要という誤解

インターネット上のQ&Aサイトや、一部のリフォーム業者のセールストークでよく耳にするのが、「10平米(約3坪)以下の増築なら確認申請がいらないから、役所への届け出も不要。だから税金もかからない」という説です。これは非常に危険な誤解であり、「建築基準法」の手続きと「固定資産税法」の課税ルールをごちゃ混ぜにした大きな間違いです。

この2つの法律は、目的も管轄も全く異なります。分かりやすく整理してみましょう。

| 項目 | 建築基準法(手続きの話) | 固定資産税法(税金の話) |

|---|---|---|

| 10㎡以下の増築 | 防火・準防火地域外であれば、建築確認申請は不要。 | 面積の大小にかかわらず、家屋の要件を満たせば課税対象。 |

| 目的 | 建物の安全性や都市計画の適合性をチェックするため。 | 資産価値に応じて公平に税金を負担してもらうため。 |

| 管轄 | 建築指導課など | 資産税課・税務課など |

確かに、防火地域・準防火地域以外のエリアで、10平米以下のサンルームを増築する場合、建築確認申請という「手続き」は省略できるケースが多いです。しかし、手続きが不要だからといって、「建物が存在しない」ことにはなりません。

固定資産税法では、1畳(約1.65平米)であっても、家屋として認定されれば課税台帳への登録義務が生じます。「確認申請を出していないから役所にはバレないはず」と思っていても、前述の航空写真調査などで発見されれば、「未申告の家屋がある」として課税通知が届くことになります。建築確認と固定資産税は完全に別物である、という点をしっかりと認識しておきましょう。

詳しくは、建築確認申請が必要なケースについて解説した記事でも触れていますので、あわせてご確認ください。

3方向が壁ならアウト?外気分断性の認定基準

ここで、課税の境界線となる「外気分断性」について、もう少し掘り下げてみましょう。よくある反論として、「夏場は常に網戸にしているし、サッシを開け放てば外と同じだから、外気分断性はないのでは?」というものがあります。

しかし、税務上の判断基準は「現況がどう使われているか」だけでなく、「構造上、外気を遮断できる機能があるか」という点も重視されます。ポイントは「閉鎖できる建具があるかどうか」です。

- ガラス戸、パネル、サッシがある場合:

普段は開けっ放しであっても、閉めようと思えば閉めて雨風をしのげる空間を作れますよね。この場合、外気分断性は「あり」と判定され、課税対象(家屋)となります。 - 壁がない、または柱だけの構造の場合:

いわゆる「テラス屋根」や「パーゴラ」のように、屋根があっても壁がなく、風が吹き抜ける構造であれば、外気分断性は「なし」と判定され、家屋には認定されません。 - 3方向以上が囲まれていない場合:

例えば「ストックヤード」のように、壁が1面や2面だけで、残りの面が開放されている場合も、外気分断性が不完全とみなされ、非課税となるケースが一般的です。

つまり、サンルームとして快適に使うために「囲い」を作れば作るほど、課税対象になる確率は100%に近づくということです。逆に、完全に課税を回避したいのであれば、壁を設けない「屋根付きウッドデッキ」のようなスタイルを選択するしかありません。しかし、それでは「花粉を防ぎたい」「雨の日に洗濯物を干したい」「冬でも暖かく過ごしたい」というサンルーム本来の目的は果たせなくなってしまいます。

機能性を取るか、非課税を取るか。このトレードオフから逃れる魔法のような裏ワザは存在しないのが現実です。

サンルームの固定資産税はバレない対策より納税を

ここまで、「いかにしてバレるか」「なぜ課税されるか」という厳しい現実をお話ししてきました。「なんだ、結局税金からは逃げられないのか」とがっかりされた方もいるかもしれません。しかし、ここからは視点をガラリと変えてみましょう。

そもそも、リスクを冒してまで隠し通さなければならないほど、サンルームの税金は高額なのでしょうか?実際に計算してみると、「あれ、これくらいなら払ってもいいかも」と思えるような、意外な事実が見えてきます。適正に納税することで得られる「安心」と「メリット」について考えてみましょう。

サンルームの税金は年間いくらかかるのか試算

「固定資産税」という言葉の響きだけで、年間何万円、あるいは何十万円も取られるようなイメージを持っていませんか?実は、サンルーム単体の増築にかかる税額は、皆さんが想像しているよりもずっと少額であるケースがほとんどです。

税額は、ざっくり言うと「固定資産税評価額 × 税率(標準1.4%)」で計算されます。この評価額は、実際に工事にかかった費用(施工費)そのものではなく、総務省が定める基準に基づいて計算された「再建築費評点数」などから算出されます。一般的に、評価額は施工費の50%〜60%程度になることが多いと言われています。

では、具体的な数字でシミュレーションしてみましょう。

【試算モデル】

・サンルーム設置費用(市場価格):約100万円

・固定資産税評価額(想定):20万円(施工費の20%〜程度と仮定して少し余裕を持たせます)

・税率:固定資産税 1.4%

【年間の税額】

200,000円 × 1.4% = 2,800円

いかがでしょうか。年間で2,800円です。月額に換算すると、たったの約230円。コーヒー1杯分にも満たない金額です。もし都市計画税(最高0.3%)がかかる地域だとしても、プラス600円程度で、合計しても年間3,400円ほどです。

さらに重要なのは、家屋の評価額は年数が経つにつれて「経年減点補正」によって下がっていくという点です。つまり、最初の年が一番高く、その後は徐々に安くなっていきます(ただし、下限は再建築価格の20%まで)。

もちろん、広さやグレードによって金額は変わりますが、「年間数千円」の負担で済むケースが大半です。このわずかな金額を惜しんで、いつ調査員が来るかとビクビクしたり、近隣の目を気にしたりして暮らすのは、精神衛生上あまりにもコストパフォーマンスが悪いとは思いませんか?堂々と納税して、胸を張って快適なサンルームライフを楽しむ方が、よほど健全で賢い選択だと言えるでしょう。

費用については、サンルームの設置費用や相場について詳しく解説した記事も参考にしてみてください。

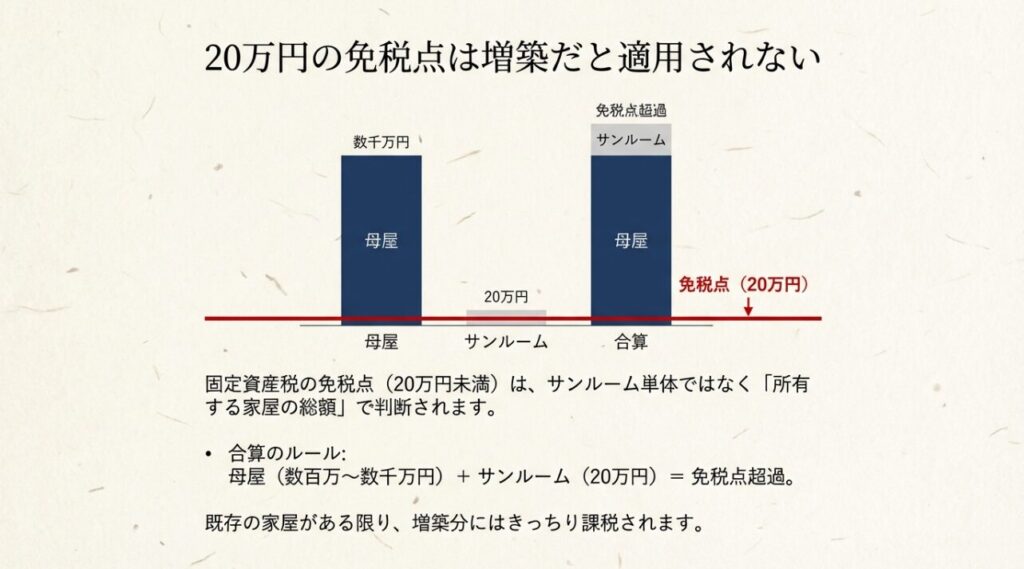

20万円の免税点は増築だと適用されない

固定資産税について少し詳しい方なら、「免税点」という制度をご存知かもしれません。これは、同一市町村内に所有する家屋の課税標準額の合計が20万円未満であれば、固定資産税は課税されないというルールです。

先ほどの試算で、「評価額が20万円くらいなら、うまくすれば免税点以下になって税金ゼロになるのでは?」と思われた方もいるでしょう。しかし、残念ながらサンルームの増築において、この免税点が適用されることはまずありません。

なぜなら、この「20万円」という基準は、サンルーム単体で判断するのではなく、所有者がその市町村内に持っている家屋全体の合計額で判断されるからです。

【合算のルール】

あなたが既に住んでいる母屋(マイホーム)の評価額はいくらでしょうか?一般的な住宅であれば、数百万〜数千万円の評価額がついているはずです。

サンルームを増築した場合、その評価額は母屋の評価額に「上乗せ(合算)」されます。

例:母屋(500万円) + サンルーム(20万円) = 合計 520万円 > 免税点20万円

このように、合計額が20万円を遥かに超えているため、サンルーム分の20万円に対してもきっちりと1.4%の税金がかかってくるのです。「安いサンルームだから免税点以下でセーフ」という理屈は、更地にポツンとサンルームだけを建てない限り成立しませんので、注意が必要です。

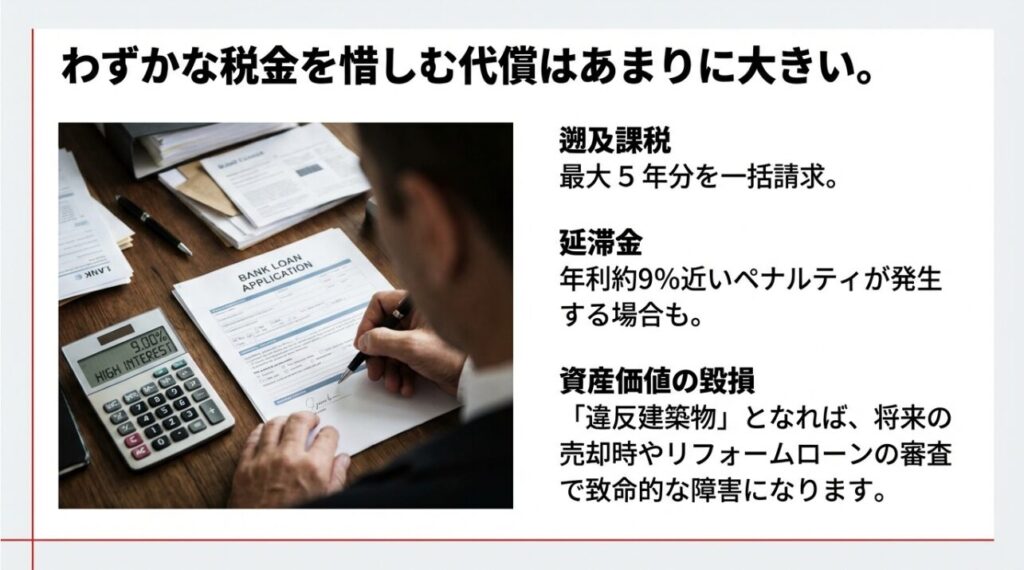

未申告が発覚した際の延滞金と遡及課税

では、もし「バレないだろう」と高を括って未申告のまま数年が経過し、ある日突然、役所の調査で発覚してしまった場合はどうなるのでしょうか。単に「これからは払います」と言って済む話ではありません。

行政は、公平性の観点から、過去に遡って課税を行うことができます。これを「遡及課税(そきゅうかぜい)」と呼びます。

- 遡及期間:原則として最大5年間(偽りその他不正の行為があったと認定されれば最大7年間)遡ることができます。

- 一括請求:過去5年分の税金がまとめて請求されます。年間3,000円なら15,000円です。これ自体は大した額ではないように見えるかもしれませんが、問題は次です。

- 延滞金:本来納めるべき期限を過ぎているため、延滞金が加算されます。

この延滞金の利率が馬鹿になりません。2025年(令和7年)などの近年の傾向で見ると、納期限後1ヶ月を経過した後の延滞金利率は、年8.7%(延滞金特例基準割合+7.3%)といった高率になることがあります。銀行にお金を預けても金利がほとんどつかない今の時代に、年利約9%近いペナルティを払うのは非常にもったいないことです。

さらに、金額的な損失以上に痛いのが、「社会的信用の失墜」です。役所に対して「隠していた」という事実ができると、将来的に何か別の手続きや相談事があった際に、厳しい目で見られることになるかもしれません。たった数千円の税金を惜しんだ代償としては、あまりにもリスクが大きすぎると言えます。

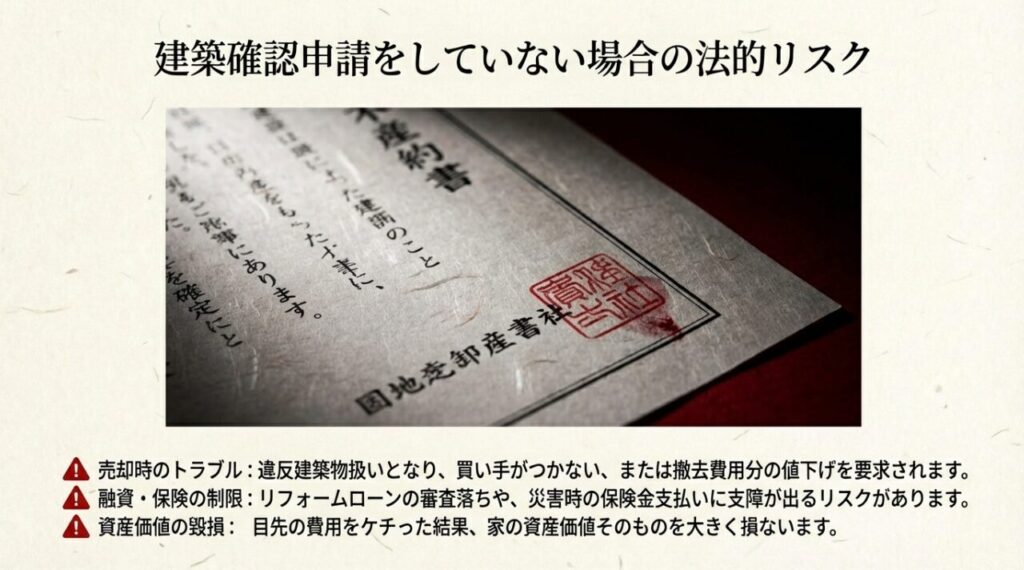

建築確認申請をしていない場合の法的リスク

最後に、税金の話からは少し逸れますが、非常に重要な「法律違反」のリスクについても触れておかなければなりません。特に、都市部の「防火地域」や「準防火地域」にお住まいの方は要注意です。

前述の通り、防火地域・準防火地域では、増築面積が1平米であっても、原則として建築確認申請が義務付けられています。もし、これを行わずにサンルームを設置した場合、その建物は「建築基準法違反(違反建築物)」となってしまいます。

これが将来どのような問題を引き起こすかというと、主に「家の売却」や「リフォーム資金の借り入れ」のタイミングで大きな障害となります。

違反建築物が招くトラブル

- 売却時の値下げ圧力:家を売ろうとした際、重要事項説明で「違反建築物(確認済証なしの増築部分あり)」と告知する義務が生じます。これが原因で買い手がつかなかったり、撤去費用分として数百万円単位の値下げを要求されたりすることがあります。

- 住宅ローンの審査落ち:将来、住宅ローンの借り換えを行おうとしても、担保となる物件に違法部分があるため、金融機関の審査に通らない可能性が高くなります。

- 保険金支払いのトラブル:万が一の火災や地震の際、違法に増築された部分が原因で損害が拡大したと判断されれば、保険金が満額支払われないリスクも否定できません。

目先の数万円の手続き費用や税金をケチった結果、将来的に家の資産価値そのものを大きく毀損してしまう。これはまさに「安物買いの銭失い」の典型例と言えるでしょう。

サンルームの固定資産税はバレない考えを捨てる

ここまで、サンルームにまつわる固定資産税の仕組み、調査の実態、そして未申告のリスクについて詳しく解説してきました。

結論として私が皆さんにお伝えしたいのは、「バレない方法を探すよりも、適正に納税して堂々と使う方が、結果的にお得で安心である」ということです。

最新の航空写真測量やAI技術の前では、屋根のある構造物を隠し通すことは実質的に不可能です。そして、リスクを冒して回避しようとしている税額は、月額換算すればわずか数百円程度。この金額のために、遡及課税や延滞金、さらには違法建築による資産価値の下落という巨大なリスクを背負い込むのは、どう考えても割に合いません。

サンルームは、毎日の暮らしを豊かにし、家族の笑顔を増やしてくれる素晴らしい設備です。そんな素敵な空間を、「いつバレるか」という不安で曇らせてしまうのは本当にもったいないことです。適法に設置し、適切に納税を行い、胸を張ってその価値を享受する。それが、賢い住宅オーナーとしての正しい選択ではないでしょうか。

※この記事で紹介した税額や法律の運用は一般的な目安であり、自治体によって細かな基準や評価方法は異なります。正確な税額や手続きの詳細については、必ずお住まいの自治体の固定資産税担当窓口や、建築士、税理士などの専門家にご相談されることを強くおすすめします。